بانک گرامین، بانکی از جنس تعاون

- نویسنده: سردبیر میز اقتصاد

- تاریخ و زمان ارسال: ساعت

سود بالای وام بانک ها عامل فقرزایی جوبرا

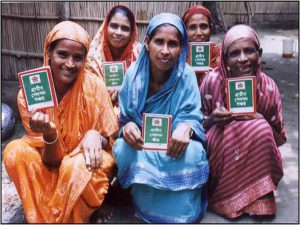

سوفیا خاتون، یک تولید کننده لوازم تزئینی 22 ساله ماهر در روستای کوچک جوبرا در بنگلادش، 7 روز طولانی در هفته کار میکرد، ظاهری دو برابر سن خود داشت و در فقر شدید زندگی میکرد. او از بامبو چهارپایه و صندلی درست میکرد که مجبور بود آنها را به وامدهندهای بفروشد که مواد خام را برای او فراهم میکرد. پولی برای او می ماند، به سختی هزینه ها را پوشش میداد.دکتر یونس، پروفسور اقتصاد دانشگاه در شهر بندری جنوبی چیتاگونگ – که بعداً بانک گرامین را در آن تأسیس کرد – محاسبه کرد که سوفیا به طور مؤثری با نرخ 10 درصد در روز، بیش از 3000 درصد در سال، سود پرداخت می کند. یونس نمی توانست با این واقعیت کنار بیاید که زنی با چنین مهارتی که این همه سخت کار می کرد، لوازم تزئینی زیبای بامبو تولید می کرد و با این نرخ بالا ثروت خلق می کرد، درآمد بسیار کمی داشت.

در واقع فقرا در سراسر جهان در چنین استثماری گرفتار شده اند. در حالی که آنها بسیار سخت کار می کنند و ثروت هنگفتی خلق می کنند، واسطه ها، پول دهندگان و کارفرمایان ثمره کار خود را حفظ می کنند. فقرا به «تسهیلات نهادی» که من و شما دسترسی داریم، دسترسی ندارند، زیرا نمی توانند ضمانت بازگشت پول ارائه کنند. این سیستم آنها را محکم در دام بدهی، فقر و استثمار نگه می دارد.سوفیا با وام 50 تاکا (چند دلاری) فقط چند ماه طول کشید تا خوداشتغالی کوچک خود را ایجاد کند، درآمد خود را هفت برابر کند و وام را بازپرداخت کند.

بانک گرامین امروزی

از این شروع ساده، بانکی شکل گرفت که امروزه 14000 کارمند دارد و در 35 هزار روستای بنگلادش کار می کند. سال گذشته 380 میلیون دلار در قالب 3.62 میلیون وام ارائه کرد. انتظار می رود امسال بیش از نیم میلیارد دلار وام بدهد. میانگین اندازه وام کمی بیش از 100 دلار است. در مواجهه با این رشد نجومی، شش اصل اساسی که در اولین وام به خانم خاتون دخیل بود، با حساسیت حفظ شد:

- 1. بانک فقط به فقیرترین افراد روستایی وام میدهد.

- 2. این بانک همچنان بر زنان متمرکز خواهد بود. 94 درصد مشتریان آن زن هستند.

- 3. این وام ها بدون وثیقه یا ضامن خواهند بود.

- 4. وام گیرنده – و نه بانک – تصمیم می گیرد که برای چه فعالیت تجاری وام استفاده شود.

- 5. بانک به وام گیرنده در موفقیت کسب و کارش کمک می کند و حمایت می کند.

- 6. بهره وام به اندازه ای که برای زنده نگه داشتن بانک لازم است، از طرف وام گیرنده پرداخت خواهد شد.

گرامین از زمانی که در سال 1983 به طور رسمی به یک بانک تبدیل شد، نزدیک به 16 میلیون وام کوچک داده است و از وفاداری بینظیر مشتریان برخوردار است. بازپرداخت به موقع وام بیش از 98٪ است. معوقات (بدهی های بد) کمتر از نیم درصد است. بنابراین، این بانک فقرا از همه بانکهای دیگر در بنگلادش و بیشتر بانکهای سراسر جهان بهتر عمل میکند.

پس انداز

بانک از طریق مجموعهای از مشوقها، وامگیرندگان خود را تشویق میکند تا 5 درصد از مبلغ وام را به اضافه یک تاکا (3 سنت) در هفته پسانداز کنند. پس انداز انباشته وام گیرندگان، یکی از شاخص هایی که بانک برای سنجش تاثیر آن بر ریشه کنی فقر استفاده می کند، از هیچ در سال 1983 به 108 میلیون دلار امروز افزایش یافته است.

بانک فقرا

از همان ابتدا، پروفسور یونس بانک را طوری طراحی کرد که مالکیت و کنترل آن در دست همان افرادی باشد که به آنها وام می دهد. به محض اینکه وام گیرنده پس انداز کافی جمع کند، یک (و تنها یک) سهم در بانک را خریداری می کند که قیمت آن 3 دلار است. امروزه 92 درصد بانک در اختیار وام گیرندگان آن است. (دولت بنگلادش مالک 8 درصد باقی مانده سهام است). سهامداران وام گیرندگان 9 مدیر را از میان خود انتخاب می کنند. (3 مدیر دیگر توسط دولت بنگلادش منصوب می شوند). فقط وام گیرندگان می توانند سهام بانک را خریداری کنند.

نرخ بهره

هیئت مدیره نرخ بهره را به گونه ای تعیین می کند که بانک پس از پرداخت تمام هزینه ها از جمله هزینه رشد آن، سود ناچیزی به دست آورد. سود به صورت سود سهام به وام گیرندگان سهامدار بازگردانده می شود. نرخ سود فعلی وام «سرمایه در گردش» 20 درصد و وام مسکن 8 درصد است (وام های مسکن با وام های سرمایه در گردش یارانه متقابل دارند). سال گذشته این بانک 680000 دلار آمریکا سود داشت. بنابراین، بانک گرامین نمونه ای از یک ابتکار کاملاً متکی به فقرزدایی است که برای حفظ خود یا رشد خود به کمکی نیاز ندارد. فقرا مالک بانک هستند و اداره می کنند و هزینه «توسعه» خود را می پردازند.

تاثیر بر ریشه کنی فقر

تجربه نشان داده است که برای عبور از خط فقر، شش تا ده وام متوالی (هر سال یک سال) به یک فقرای کاملاً فقیر نیاز است – و کار سخت زیادی. وام اول اغلب کمتر از 50 دلار آمریکا است. اندازه متوسط وام، کمی بیش از 100 دلار آمریکا است. در این فرآیند، وام گیرنده یک خوداشتغالی مطمئن ایجاد می کند که اغلب کل خانواده را استخدام می کند. 54 درصد از وام گیرندگان گرامین از خط فقر عبور کرده اند و 27 درصد دیگر بسیار به آن نزدیک شده اند. برای کسانی که عملکرد خوبی ندارند، مسکن ضعیف در زمان باران های موسمی در بنگلادش و بیماری مزمن به عنوان دلایل اصلی شناخته شده است.

![]()

![]()

نقش اجتماعی بانک گرامین

کتابها و مقالات تحقیقاتی بسیاری نوشته شدهاند و مطالعات تأثیرگذاری انجام شده است تا توضیح دهند که چرا بانک گرامین در این زمینه موفقیت چشمگیری داشته است، جایی که سایر برنامههای تنظیم خانواده با بودجه بسیار بهتر با شکست مداوم و پرهزینه مواجه شدند. (خلاصه ساده این است که توانمندسازی اقتصادی زنان به شدت با اعمال انتخاب آنها مرتبط است).

مسکن

بانک همچنین 300 دلار وام 10 ساله مسکن ارائه می کند. اگر عنوان زمین به نام همسر باشد، خانواده ای واجد شرایط دریافت این وام خواهد بود. تاکنون بیش از 350 هزار خانه با این وام ساخته شده است. سود وام مسکن (8 درصد) از سود وام «سرمایه در گردش» است. مهندسین معماری به کار گرفته شدند تا خانه هایی 300 دلاری در اختیار بانک قرار بدهند. این خانه که توسط گروه خاصی از معماران محلی طراحی شده است، علاوه بر هزینه کم، دارای ویژگی های شیک بسیاری نیز می باشد. این خانه ها شامل استفاده هوشمندانه از مواد اولیه بومی، تهویه، استفاده کارآمد از فضا، توانایی مقاومت در برابر سرعت باد بالا و ظاهر زیبایی است.

مهندسان و اقتصاددانان بانک نمی توانستند خودشان باور کنند که خانه 300 دلاری آنها توسط هیئت داوران بنیاد آقاخان مستقر در سوئیس، جایزه معتبر معماری را دریافت کند. در دنیای پر زرق و برق معماری، این جایزه معمولا به طرح های خیره کننده چند میلیون دلاری تعلق می گیرد.

درمان بیماری

بیماری مزمن به عنوان دلیل اصلی فقر شناخته شده است. بانک گرامین در حال آزمایش یک طرح درمانی است که حتی بنگلادشی ها هم نمی توانند آن را باور کنند: اعضا حق بیمه ای معادل 1.25 دلار آمریکا به ازای هر خانواده در سال و 2 سنت آمریکا برای هر مراجعه به کلینیک پرداخت خواهند کرد. این 40 درصد از هزینه طرح را پوشش می دهد. 60 درصد باقیمانده هزینه از دولت بنگلادش و احتمالاً کمک کنندگان خارجی که مایل به تعهد بلندمدت هستند، دریافت خواهد شد.

چرا زنان

در مخالفت با سیستم بانکی بنگلادش، که زنان را به عنوان وام گیرندگان درجه دوم در نظر می گیرد، بانک گرامین می خواست نسبت 50-50 وام گیرندگان زن و مرد را ایجاد کند. اما آنها به زودی دریافتند که زنان عوامل بسیار مؤثرتری برای تغییر هستند: وقتی درآمد اضافی از طریق زن وارد خانه می شود، رژیم غذایی کودکان، سلامت و تغذیه خانواده و وضعیت تعمیر خانه بالاترین اولویت را دارد. همچنین مشخص شد که زنان دارای ریسک اعتباری بسیار بهتری نسبت به مردان و مدیران مسئولانهتر منابع ناچیز هستند.

اما قانعکنندهترین دلیل برای رفتار با زنان بهعنوان مشتریان اولویتدار، وظیفه خود بانک گرامین است: ابتدا به فقیرترین وام دادن. و زنان حاشیهنشین، فقیرترین فقرا را تشکیل میدهند. در جوامع فقیری مانند بنگلادش، که قوانین خانواده به خوبی اجرا نمیشوند و سنتها مقدم بر قانون هستند، احتمال ترک همسر و فرزندان تحت تکفل خود توسط مردان بسیار رایج است. توانمندسازی اقتصادی زنان تأثیر شگرفی بر تثبیت کانون خانواده داشته است.

عالی

زنده باشد این شخص دانا اگر نیست روانش شاد

خوب است در کشور ما زنان توانمند شوند

اما متاسفانه زنان و دختران ما در کشورهای همسایه فقیر و غنی بدبخت و سیاه بخت شده و جوانان ما معتاد

و افغانها و عراقی ها و کولی های پاکستان جایشان نشانده شدند